مقدمه

سال گذشته شاهد بسیاری از بازیهای مورد انتظار بودیم که با تاخیرهای فراوان منتشر شدند و به دست بازیکنان رسیدند؛ آن هم در وضعیتی که اخراجهای قابل توجهی بر صنعت بازی سایه انداخته بود. صنعت بازی پس از یک افت جزئی در سال 2022 بهبود یافت، اما رشد واقعاً قابل توجهی هنوز در افق بازیهای رایانهای قابل مشاهده نیست. زمان بازی کردن بازیکنان در سال 2024 رو به کاهش بوده و ادغام بازار باعث شده است پولهای موجود در این صنعت به سمت تعداد خاص و کمی از بازیکنان و شرکتهای بازیسازی روانه شود.

با وجود همهی اینها، نیوزو نسبت به صنعت بازی خوشبین است. راههای زیادی برای ماندن در صنعت بازی وجود دارد، به خصوص که بازارهای نوظهور، بازیکنان جدیدی را با خود به این میدان میآورند و بازیهای بیشتری به جریان اصلی این صنعت میپیوندد.

در این گزارش، وضعیت بازار امروز را بررسی میکنیم و بینشی برای کمک به برجستهشدن در بازار سخت و پیچیده بازی را ارائه خواهیم کرد. جدای از ورود به روندهایی مانند رکود در زمان بازی، این گزارش بینشی از فرصتهای بالقوه در سال 2025 و پس از آن ارائه میدهد. همچنین بازیهای موفق اخیر را بررسی میکنیم تا بتوانیم بر روی بهترین شیوههای حضور در این صنعت تمرکز کنیم.

خلاصۀ گزارش

رقابت شدید است اما فرصتها وجود دارند:

- بسیاری از عناوین پرفروش در دو سال گذشته عوامل موفقیت مشترکی دارند که بینشی از گیمپلی و استراتژیهای داستانسرایی قابل اجرا میدهد.

- رشد بازیکنان در بازارهای نوظهور امیدوارکنندهتر از بازارهای تثبیت شده است.

- هنوز هم بسیاری از بازیکنان پروپاقرص وجود دارند که آمادهاند نوآوریهای موجود در بازیهای جدید را امتحان کنند.

- در سال 2023، 43 بازی، 90 درصد از درآمد بازیهای جدید موجود را به جیب زدند.

بازیکنان وارد عمل خواهند شد؛ ساعتهای بازی کمتر

- زمان بازی کردن بازیکنان از زمان اوج خود در سال 2021 کاهش یافته است و روند نزولی دارد.

- بازیهایی که شش سال یا بیشتر از زمان انتشار آنها میگذرد، بیش از نیمی از زمان بازی بازیکنان را به خود اختصاص میدهند و این سهم در حال افزایش است.

- ناشران کمتری درگیر جذب بازیکنان و درآمد بیشتر هستند؛ اگرچه بازینان همچنان به دنبال بازیهای جدید و متنوعتری هستند.

- موانع بین رایانههای شخصی، کنسول و بازیهای موبایل در حال کاهش است و شاهد گسترش فضاهای بینپلتفرمی هستیم.

- میانگین زمان بازی کردن بازیکنان، از سه ماهه اول 2021، 26 درصد کاهش یافته است.

بازار با نرخهای متوسط رشد خواهد کرد

- در سال گذشته تعداد بازیهای جدید افزایش یافته بود و ما شاهد انتشار بازیهای زیادی بودیم، اما با این وجود، بازار کلی این صنعت روندی نزولی دارد و آمار بازیهای جدید در حال کاهش است.

- رشد بازیکنان جدید در سالهای آینده یکنواخت خواهد شد.

- بازیهای کنسولی محرک اصلی رشد خواهند بود.

- به لطف رواج مدل، «بازی به عنوان یک پلتفرم»، هر بازی جدید باید با Fortnite و Roblox مبارزه کند.

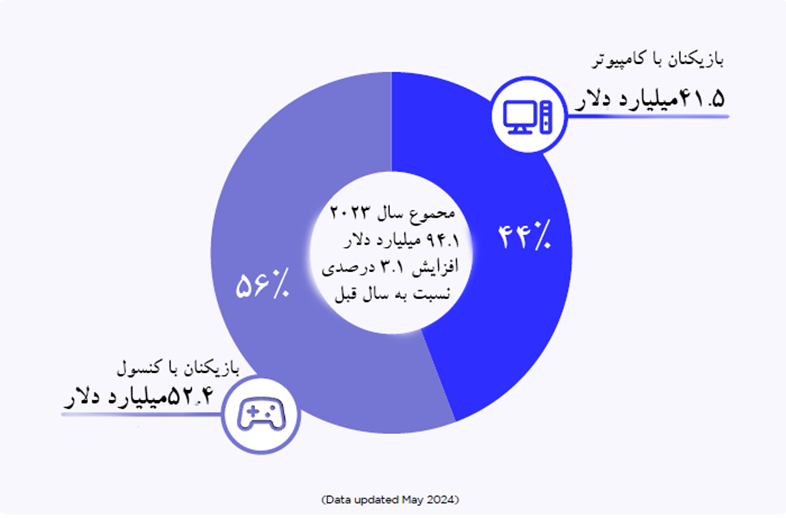

- بازیهای کامپیوتری و کنسولی در سال 2023، 94.0 میلیارد دلار درآمد داشتهاند و نسبت به سال قبل 3.1 درصد رشد را تجربه کردهاند.

چشمانداز بازار رایانههای شخصی و کنسولها (رشد صنعت معتدل باقی خواهند ماند و کنسول به عنوان ستون اصلی رشد، رو به جلو حرکت میکند)

بازار رایانههای شخصی و کنسولها در سال 2023، 3.1 درصد رشد و بازیهای رایانه شخصی بیشترین سهم را در این رشد داشتند.

با رشد دستگاههای شخصی و کنسولهای خانگی به عنوان یک مشارکت کننده اصلی در صنعت بازی، درآمد بازیهای رایانهای شخصی و کنسولی در سال 2023، 3.1 درصد رشد کرد و توانست به درآمد 94.0 میلیارد دلار برسد. سال 2023 سال بزرگی برای عرضه بازیها بود. بسیاری از عناوین موردانتظار، و در برخی موارد با تاخیر، سرانجام به دست بازیکنان رسیدند و به نوعی آنها را برای انتخاب خانه خراب کردند. تعداد قابل توجهی از موفقترین بازیهای سال، نسخههای چندپلتفرمی بودند که برخی از آنها در رایانههای شخصی فروش بسیار خوبی داشتند و باعث رشد این بخش شدند. با این حال، بسیاری از این موفقیتها مکمل درآمد خدمات پخش زنده نبود. عناوین درجه یک، زمان و درآمد حاصل از پخش زنده بازیها را همچون یک آدمخوار بلعیدند و دوباره نشان دادند که درآمدزایی از سرویسهای پخش زنده از بازیهای بزرگ تقریباً برابر با صفر است.

نکته: درآمدهایی که نیوزو جمعآوری میکند و آمار آنها را ارائه میدهد؛ شامل هزینههای مصرفکننده برای بازیها میشود: هزینههای مربوط به خرید نسخههای کامل بازیها به صورت فیزیکی و دیجیتال، هزینههای درون بازی و خدمات اشتراکی مانند ایکسباکس گیم پس و درآمدهای بازیهای موبایلی بدون تبلیغات. برآوردهای ما شامل مالیات، تجارت دستدوم یا بازارهای ثانویه، درآمدهای تبلیغاتی به دست آمده در بازیها و مربوط به آن، کنسولها و سختافزارهای جانبی مانند خدمات، صنعت قمار و شرطبندی آنلاین نمیشود.

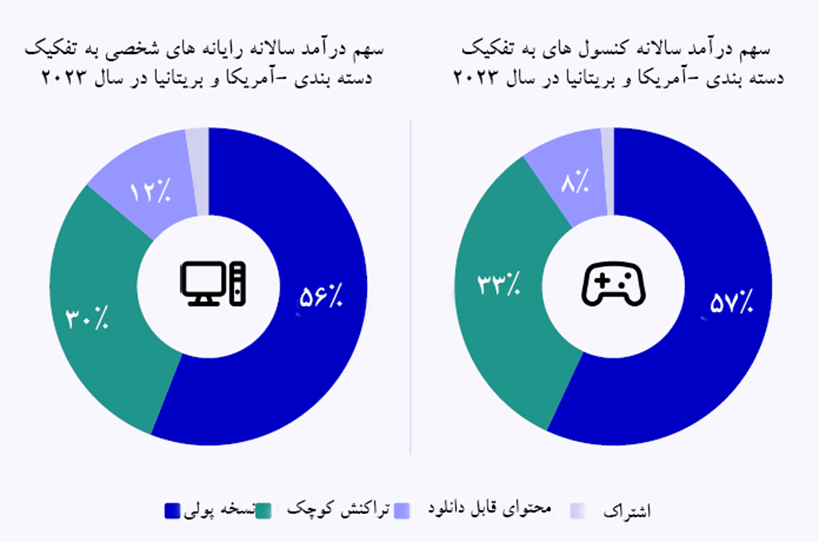

در درآمد بازیهای رایانهای، در دو پلتفرم رایانههای شخصی و کنسول در سال 2023: معاملات مربوط به خرید حق اشتراک ویژه، بیشترین سهم را به خود اختصاص دادهاند

در سال 2023، درآمد حاصل از تراکنشهای خرید اشتراک، 56 درصد از هزینههای رایانههای شخصی و 57 درصد از هزینههای کنسول را تشکیل میداد. سهم درآمدحاصل از فروش اشتراک در کنسول بالا بود، که تا حدی این فروش بالا، به لطف انتشار بازیهای پرمخاطب و نیازمند اشتراک میباشد که در بازار، تقاضای خوبی داشتند. زمان صرف شده برای بازی کردن آن بازیها، مقداری از درآمد را از هزینههای تکراری حذف کرد.

علاوه بر این، راهاندازی سرویسهای موفق سرویس زنده «Pay to play » که تقریباً نیمی از درآمد سال را ایجاد کردند، مانند بازی Diablo IV، همچنان حق اشتراک، درآمدی بیشتری نسبت به درآمدهای تکراری ایجاد کردند.(البته درآمد تکراری برای این عناوین باید به عنوان درصدی از کل در طول زمان افزایش یابد).

با تغییر چرخدهندهای رشد از درآمدهای حاصل از فروش اشتراک، به هزینه درآمد بازی، هزینههای دورن بازی 43 درصد از درآمد رایانههای شخصی و کنسولها را در سال 2023 تشکیل میداد. علیرغم موفقیت بازیهایی مانند Hogwats legace و baldurs gate 3، سهم درآمدهای تکراری روی رایانههای شخصی افزایش یافت.

باید توجه داشت که در این گزارش، درآمد اشتراک بر اساس درآمد حاصل از هزینههای مصرفکننده مبتنی بر اشتراک در هر بازی است و منظور ما اشتراکهای پولی که در آن بازیکن به چند بازی دسترسی دارد نیست( مانند ایکسباکس گیمپس که در آن فرد به چند بازی به طور همزمان دسترسی دارد).

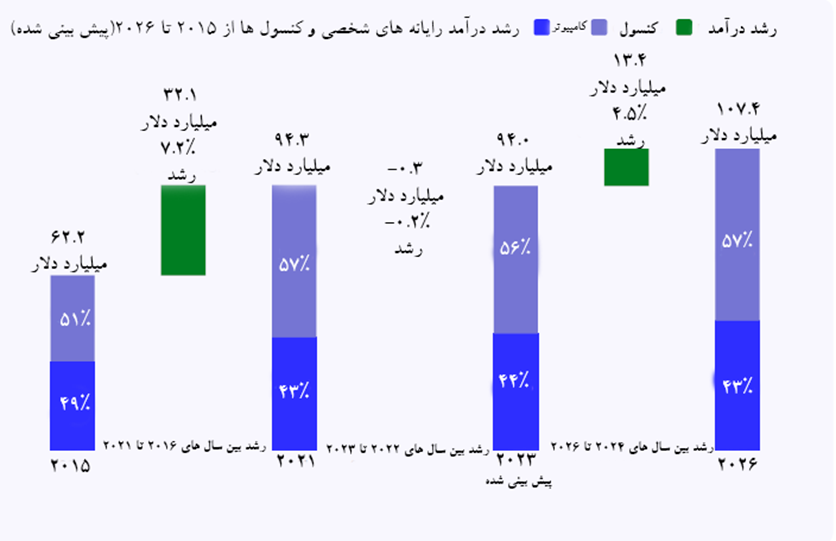

رشد درآمد رایانههای شخصی و کنسولها همچنان پایین خواهد بود (سطوح رشد قبل از همهگیری کووید 19 تا سال 2026)

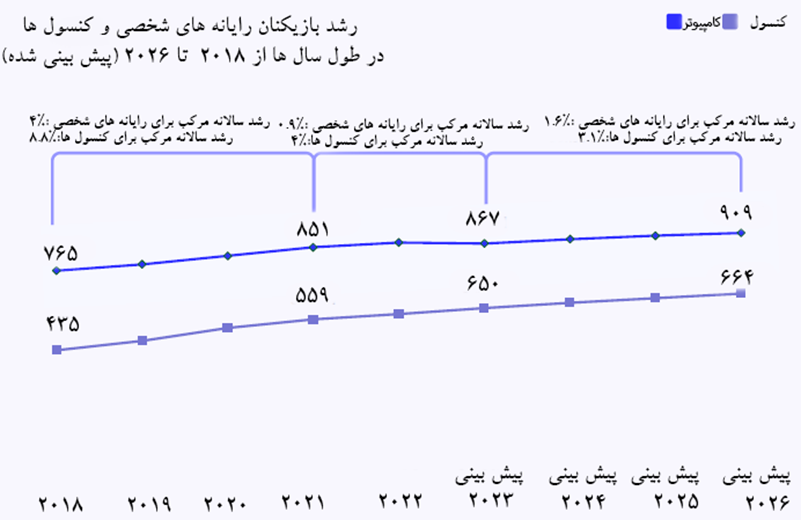

از سال 2015 تا 2021، درآمد رایانههای شخصی و کنسولها به سرعت رشد کرد و به 94.3 میلیارد دلار رسید و رشد بیش از 50 درصدی را تجربه کرد.پیشبینی میشود بازار از پایان سال 2023 تا 2026 به میزان 13.4 میلیارد دلار رشد خواهد داشت که رقم محافظهکارانهتری نسبت به قبل از همهگیری کروناست. بیشتر رشد از پایگاه نصب کنسول در حال گسترش است و دستگاههای جدید نینتندو نقش مهمی را در این بین ایفا خواهند کرد.

سایر محرکهای رشد شامل فروشگاههایی است که میزان قابل توجهی از محتوای موجود در کنسولهای نسل بعدی و بودجههای خانگی را در خود جای دادهاند؛ که به سمت نرمافزارهای اواخر چرخه تغییر میکند. توسعهدهندگان باید مزیت رقابتی خود را با توجه به این رشد کمتر افزایش دهند. هدف سازندگان بازی، جذب و حفظ علاقه بازیکنان و همچنین تبدیل بازیکنان به پرداختکنندگان در مقیاس ، در این محیط اشباع شده بازار خواهد بود.

رشد بازیکنان جدید برای بازار رایانههای شخصی و کنسولها در سال آینده کند خواهد شد

پیشبینی میشود که بازیکنان رایانههای شخصی و کنسولهای بازی که در سال 2023، با 1.6 درصد نرخ رشد مرکب سالانه تا سال 2026 برای بازیکنان رایانه شخصی و 3 درصد برای بازیکنان کنسول به ترتیب به عدد 909 و 664 میلیون میرسد. روند رشد ثابت از 2021 تا 2023 همچنان ادامه خواهد داشت، همانطور که از زمان کاهش موج همهگیری ادامه یافته است. نرخهای رشد پیشبینی شده از سال 2023 تا 2026 به طور قابل توجهی کمتر از دوره 2018 تا 2021 است. نرخ رشد آهستهتر بازیکن، بر ظرفیت صنعت بازی برای گسترش تاثیر میگذارد. در چشمانداز کنونی ما، این مسئله به طور فزایندهای چالش برانگیز خواهد بود که پایگاه بازیکنان یک بازی را افزایش دهیم.

بازیهایی که در بین 10 بازی برتر رتبهبندی میشوند به طور میانگین، هفت سال سن دارند و معمولاً در یکی از چهار دسته قرار میگیرند. این رتبهبندی بر اساس میانگین زمان بازی بازیکنان اندازهگیری شده است.

چه چیزی پشت موفقیت 10 بازی برتر رایانههای شخصی، ایکسباکس و پلیاستیشن وجود دارد؟

- بازیهای چند نفره رقابتی: بازیهایی مانند Rocket league و یا League of legends بازیهایی هستند که ماهیت رقابتی دارند و به اوج خود در صحنۀ ورزشهای الکترونیکی فعال رسیدهاند. حلقه اصلی این بازیها، گیمپلی قانعکننده است.

- بازیهای چند پلتفرمی: بازیهایی مانند فورتنایت به دلیل تنوع در تجربیات ارائه شده، استفاده از جامعۀ بازیکنان برای قدرتی که در تولید محتوا دارد و برندسازی و همکاری با شرکتهای مختلف به این موفقیت رسیدهاند.

- انتشار سالانه مجموعه: بازیهایی مانند Fifa، Pes و ندای وظیفه به دلیل وفاداری به هواداران و بهروزرسانیهای سالانه به این موفیت رسیدهاند.

- بازیهای سندباکس: بازیهایی مانند سیمز و ماینکرفت، به دلیل وجود ابزارهایی که امکان خلاقیت و بیان داستانهای شخصی را فراهم میکنند، جامعه قوی را به سمت خود جذب میکنند و از طرف دیگر امکان انجام هر فعالیتی به صورت فعالانه، باعث محبوبیت این بازیها شده است.

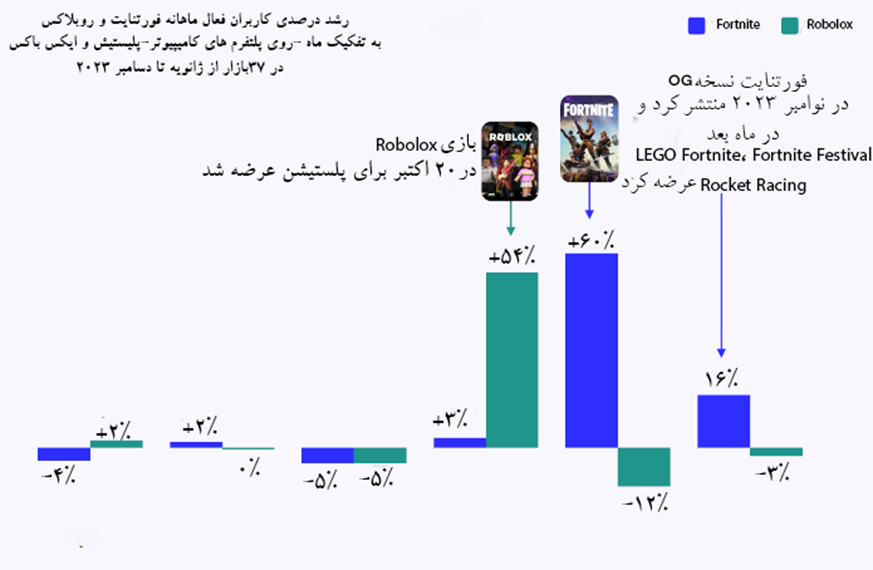

هر عنوان جدیدی باید با فورتنایت و روبلکس رقابت کند

Fortnite و Roblox به سازندگان اجازه میدهند محتوای منحصربهفردی بسازند و در نتیجه بازیکنان تجربههای جدیدی را بهطور مداوم دریافت میکنند. بازیهای سرویس زنده (لایو سرویس) که مسیر بازیها را بهعنوان یک پلتفرم دنبال نمیکنند، به تیمهای توسعه داخلی متکی هستند و نمیتوانند محتوا را با همان سرعت منتشر کنند. در حالی که Fortnite و Roblox در حال حاضر بازیکنان قابل توجهی را جذب کردهاند، زمانی که محتوای خاصی عرضه می شود، تعامل می تواند افزایش یابد. به عنوان مثال، راه اندازی 2023 Fortnite OG و LEGO Fortnite، در میان دیگر نسخهها، منجر به رشد قابل توجه میانگین زمان بازیکنان میشود. برای استودیوها ضروری است که به خاطر داشته باشند که با غولهای بازیهای چندپلتفرمی برای سهمی از ساعتهای پخش محدود رقابت میکنند. در حال حاضر حفظ یک پایگاه پخش قابل دوام یا به دست آوردن مخاطبان جدید همیشه در رقابت با Fortnite و Roblox است.

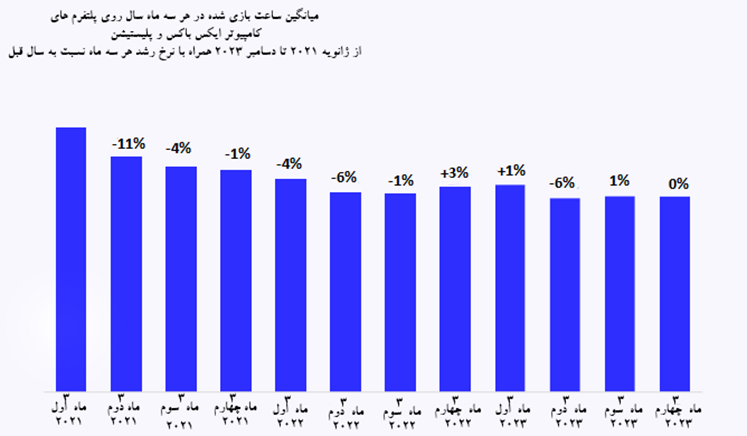

بازیکنان ساعات کمتری بازی میکنند (زمان بازی کردن به صورت کلی در حال کاهش است، اما بازیهای قدیمی، زمان بازی کردن بیشتری از افراد را به خود اختصاص میدهند)

میانگین زمان پخش سهماهه چهارم 2024 نسبت به سهماهه اول سال 2021، 26 درصد کاهش یافته است

با پایان یافتن قرنطینه در سراسر جهان، بازیکنان به گزینههای دیگر برای سرگرمی روی آوردهاند و از صفحه نمایشهایی که در طورل همهگیری کرونا آنها را حفظ کرده بود دور شدند. این روند منجر به کاهش 26 درصدی در میانگین زمان بازی کردن بازیکنان در سه ماهه اول سال 2023 از سهماهه اول 2021 شده است. به طور معمول، نیوزو انتظار داشت که در سه ماه چهارم سال 2023 شاهد رشد باشیم، رشدی که به لطف تعطیلات کریسمس و ساعات بیشتری برای انجام بازی وجود دارد و افراد از محل کار، مدرسه و سایر تعهدات لازم به دور هستند. با این حال، این امر در سهماهه چهارم سال 2023 محقق نشد. اگر به سال 2024 و سالهای پس از آن نگاه کنید، این روند احتمالا ادامه خواهد داشت، همچنین با کاهش 10 درصدی زمان بازی در ژانویه 2024، این روند همچنان ادامه خواهد داشت. کاهش زمان بازی کردن امکان دارد با توجه به برنامه نسبتاً سبک انتشار بازیها، در سال جاری نیز تشدید شود.

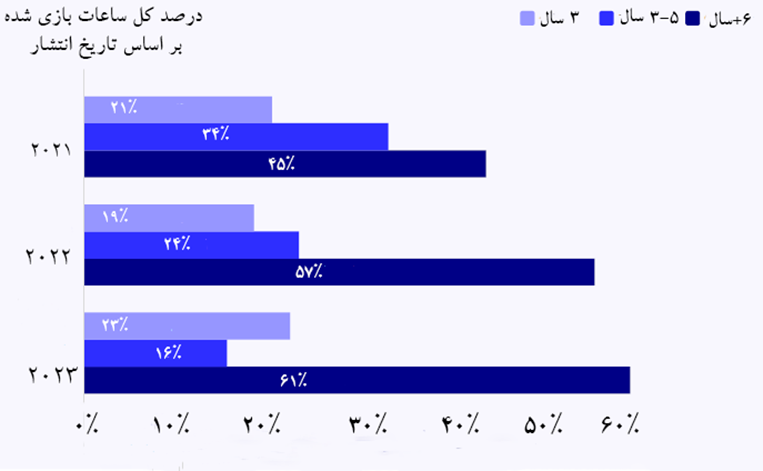

عناوین ششساله و بالاتر، بیش از 60 درصد از زمان بازیکردن افراد را از سال 2022 تا 2023 به خود اختصاص دادهاند

بازیکنان زمان بیشتری را صرف بازیهایی میکنند که شش سال یا بیشتر از انتظار آنها میگذرد. زمان صرف شده روی این بازیها بیش از 60 درصد از زمان صرفشده در بازیها در سال 2023 را تشکیل میدهد. این بازیهای قدیمیتر نسبت به بازیهای سه تا پنج ساله سهم فزایندهای از زمان بازی را به دست میآورند، که در سالهای 2021 و 2022 زمان بازیکردن آنها کاهش یافته بود.

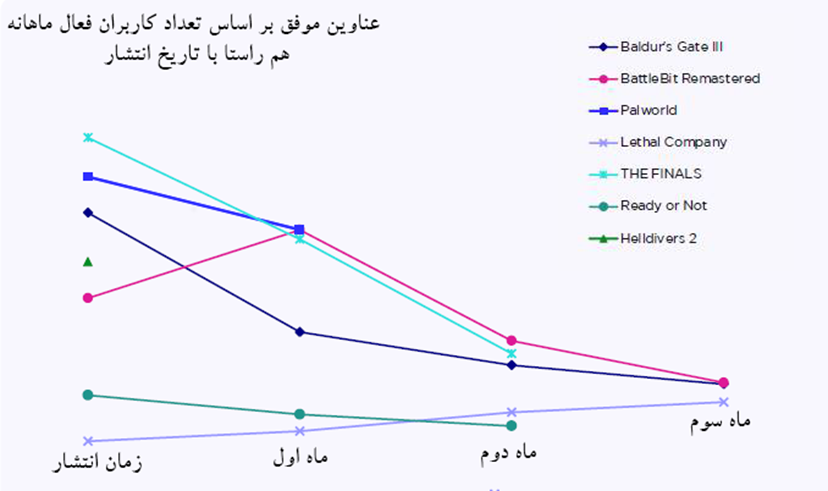

بسیاری از بازیهایی که در 12 ماه گذشته منتشر شدهاند؛ عوامل موفقیت مشترکی دارند

نابرده رنج، گنج میسر نمیشود و موفیت در صنعت بازی روز به روز سختتر میشود. فقط چند بازی میتوانند از بودجه بازارایابی هنگفت یا اهمیت فرهنگی از قبل موجود برای موفقیت در انتشار بازیهایشان استفاده کنند. میتوان عوامل موفقیت مشترک بین بازیهای موفق را یافت تا متوجه شد که چه چیزی به تاثیر منحصر به فرد آنها کمک کرده است. این عوامل هرگز کل داستان را بیان نمیکنند، اما به تعریف مشترکات بین عناوین موجود کمک میکند.

هر یک از عناوین ذکر شده در جدول، حلقههای اصلی گیمپلی آشنا را به تجربههای قانعکنندهای تبدیل کردند و طرفداران ژانرها و فرنچایزهای متعدد را به سمت خود جذب کردهاند. این بازیها همچنین به آن حلقههای اصلی گیمپلی خود را وصل کرده و ماهیت هر عنوان را برجسته میکنند.

پشتیبانی توسعهدهندگان و ایجاد انجمن نیز در موفقیت بازیها تاثیرگذار است، حتی برای بازیهای یکنفره. به عنوان مثال دسترسی قبل از انتشار به بازی باعث میشود که بازیکن تجربهای از بازی داشته باشد و بازخوردهای خود را به بازیسازان و توسعهدهندگان ارجاع دهد تا در نسخهی اصلی، مشکلات بازی حذف شود و یا کاهش پیدا کند.

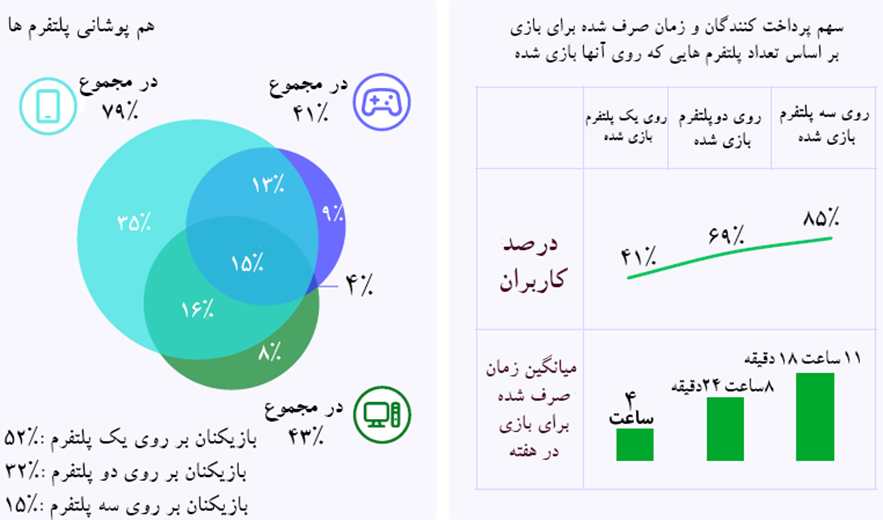

موانع بین رایانههای شخصی، کنسول و بازیهای موبایلی در حال کاهش است (بازیکنانی هستند که مایل به عبور از مزرهای پلتفرمی برای بازی کردن هستند).

تقریباً نیمی از بازیکنان (47%) روی دو سکو یا بیشتر بازی میکنند. بازیکنانی که با پلتفرمهای بیشتری درگیر هستند، تمایل دارند زمان و پول بیشتری را برای بازی سرمایهگذاری کنند. این بدان معناست که گسترش فعالیت فراتر از یک پلتفرم واحد میتواند به صورت بالقوه، مسیرهای بیشتری را برای دستیابی به گروههای بازیکنان و سود بیشتری طی کند.

نتیجهگیری: در انتها چه چیزی اتفاق میافتد؟

بازار رایانههای شخصی و کنسولها ممکن است در شرایط سختی قرار داشته باشد، اما راههای زیادی برای پیشرفت در این صنعت وجود دارد.

بازارهای نوظهور گروهی از بازیکنان جدید و هیجانزده را به صنعت وارد خواهند کرد:

رشد بازیکنان جدید ممکن است در بازارهای غربی راکد باشد، اما بازارهای نوظهور مملو از بازیکنان جدید است. پلتفرم رایانههای شخصی و کنسول در بازارهای نوظهور به سرعت در حال رشد است. دستیابی به این بازیکنان در صورتی موفقیتآمیز خواهد بود که استودیوهای مستقل، بازیهای با کیفیت یا تریپل A (AAA) تولید کنند. البته، دستیابی به بازیکنان جدید در بازارهای نوظهور، واقعاً در هر بازاری نیاز به تفکر استراتژیک دقیق دارد و راهحلها برای همه یکسان نیست. استقبال از بازی های ابری ممکن است راه رایج تری برای دستیابی به این بازارهای نوظهور باشد، زیرا بسیاری از موانع فنی را برای دسترسی بیشتر بازیکنان به بازیهای عظیم با نیازهای سخت افزاری سنگین از بین می برد.

از روندهای کلان خارج از صنعت بازی آگاه باشید

بازیهای رایانهای شخصی و کنسولی ( و به طور کلی بازیها)، دائماً به دنیای سرگرمی نزدیکتر میشوند. بسیاری از روندها در صنعت سرگرمی گستردهتر و فراگیرتر از صنعت بازیهای رایانهای خواهد بود. برای سازندگان بازی، داستانسرایی چندرسانهای هرگز به اندازه فعلی رایج نبوده است. انیمیشن سوپرماریو به دومین عنوان پرفروش صنعت سینما در سال 2023 تبدیل شد و سریال آخرین بازمانده از ما (The last of us) به پربینندهترین سریال تلویزیونی شبکه HBO تبدیل شد. استراتژی داستانگویی چندرسانهای ممکن است اهرم مناسبی برای استودیوهای بازیسازی باشد؛ اگر چه شرکتها باید یک رویکرد بسیار روشن و محافظت شده برای نحوه استفاده از این رویکردها داشته باشند.

هنوز فرصتهایی برای رشد در بازیهای رایانه شخصی و کنسول وجود دارد

علیرغم کاهش زمان بازی و افزایش رقابت، هنوز فرصتهایی وجود دارد که در انتظار استفاده هستند. حفظ بازیکنان یکی از چالشهای کلید است که باعث حرکت رو به جلو شرکتهای بازیسازی میشود. بنابراین اختلاط مدلهای کسب درآمد ممکن است خطر را در زمانی که بازیها قادر به جذب بازیکنان برای مدت طولانیتر نیستند، کاهش دهد. شرکتهای بازیسازی باید به بازیهای دیگر در ژانر خود یا شباهتهای کلیدی دیگر نگاه کنند تا ببینند چه چیزی برای بازیکنان جذاب است و آنها را جذب میکند. بسیاری از بازیکنان در حال انجام کارهای عقب افتاده و گسترده هستند یا بازیهای پیشفرض سرویس زنده خود را دارند، بنابراین هرچیزی که منتشر میکنید باید متمرکزتر و جذابتر باشد تا توجه آنها را جلب کند.

ترجمه: حسامالدین قاسمی